Steuerklassen IV/IV mit Faktor

26.07.2024

Mit dem zweiten Jahressteuergesetz 2024 hat die Ampelregierung beschlossen, die Steuerklassen III und V abzuschaffen und durch die Kombination IV/IV mit Faktorverfahren verpflichtend zu ersetzen.

In meinem Beitrag gehe ich nicht auf die politischen – und zum Teil ideologischen – Begründungen ein. Aber an eines möchte ich in diesem Zusammenhang die Leser meiner Vertriebsimpulse erinnern: Das Faktorverfahren gibt es als freiwillige Wahlmöglichkeit bereits seit dem Steuerjahr 2010. Seitdem ist es zur Berechnung der korrekten monatlichen Lohnsteuer auch in das Beratungsprogramm VorsorgeInventur eingebaut!

Ich zeige nachstehend auf, wie sich die verschiedenen Steuerklassenkombinationen (III/V – IV/IV – IV/IV mit Faktor) auf den monatlichen Lohnsteuerabzug und damit auf das Nettoeinkommen auswirken.

Um es gleich vorneweg zu sagen:

Auf das Steuerjahr (Einkommensteuererklärung) bezogen, gibt es keinen irgendwie gearteten Steuervorteil durch die Steuerklassenwahl. Steuerklassen legen jeweils nur fest, wieviel „vorab“ im Lohnabzugsverfahren einbehalten wird. Nach der Steuererklärung zahlt man in allen Kombinationen dieselbe Steuer !

Ein Beispiel soll helfen, die Zusammenhänge zu verstehen:

Ich wähle ein Ehepaar mit folgenden monatlichen Bruttogehältern:

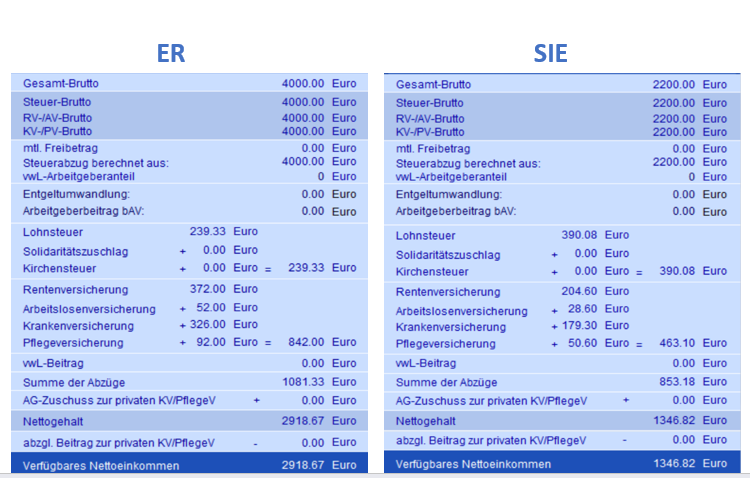

– Ehemann mtl. 4.000 Euro

– Ehefrau mtl. 2.200 Euro

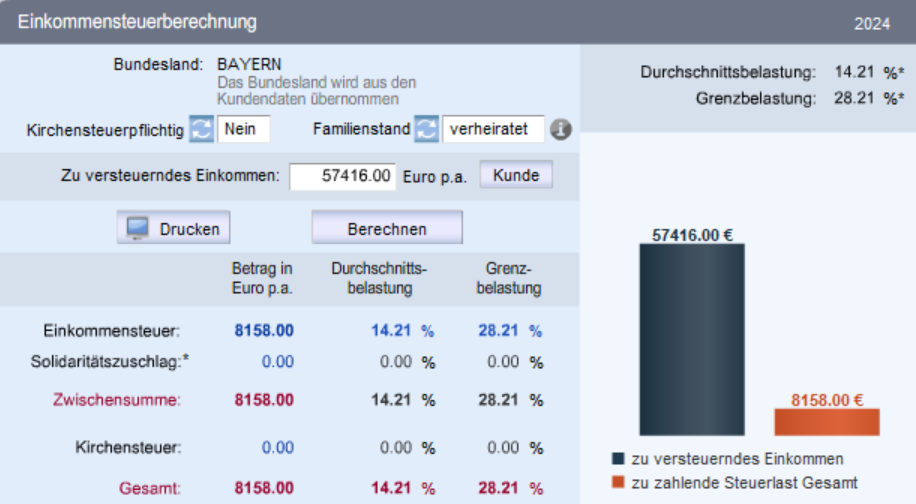

Das Ehepaar hat ein zu versteuerndes Einkommen von 57.416 Euro und zahlt nach Splittingtarif eine Jahressteuer von 8.158 Euro.

Sehen wir uns nun an, was das Ehepaar durch monatlichen Lohnsteuerabzug in der Steuerklassenkombi III/V sozusagen „vorab“ bereits bezahlt hat.

Benutzen Sie dazu am einfachsten die Ausgangsdaten aus dem bAV-Rechner der VorsorgeInventur.

Jahreslohnsteuer: (239,33 x 12) + (390,08 x 12) = 2.871,96 + 4.680,96 = 7,552,56 Euro

Nachdem das Ehepaar laut Einkommensteuer jedoch 8.158 Euro zu leisten hat, ist eine Nachzahlung in Höhe von 605,44 Euro fällig.

Ab einem Nachzahlungsbetrag von 400 Euro werden Vorauszahlungen festgesetzt!

Das unterjährige gemeinsame (!) Netto ist in der Steuerklassenkombination III/V am höchsten; die Ehefrau in Steuerklasse V zahlt jedoch auf ihr deutlich niedrigeres Gehalt einen überproportionalen Anteil an Lohnsteuer.

Der Grund hierfür ist folgender: In Steuerklasse V wird weder der Grundfreibetrag berücksichtigt – den erhält der Partner in III dafür doppelt -, noch ist die Eintragung von Kinderfreibeträgen möglich.

(Dieser Umstand wird von manchen Kritikern der Steuerklasse V als Grund dafür angesehen, dass Frauen zu wenig Anreiz zu mehr Vollzeitbeschäftigung haben.

Wenn es dem Ehepaar nicht um das möglichst hohe gemeinsame Netto, sondern um ein „gerechteres“ Netto für jeden einzelnen ginge, könnte die Ehefrau einseitig – ohne Zustimmung des Mannes – die Steuerklasse IV beantragen, und der Mann müsste zwangsläufig mit wechseln.)

Machen wir die gleiche Berechnung nun für die Steuerklassenkombination IV/IV.

Ich erspare mir jetzt die Screenshots aus der VorsorgeInventur:

Der Ehemann hätte einen monatlichen Lohnsteuerabzug von 555,58 Euro, die Ehefrau von monatlich 146,58 Euro.

Jahreslohnsteuer: (555,58 x 12) + (146,58 x 12) = 6.666,96 + 1.758,96 = 8.425,92 Euro

Nachdem das Ehepaar laut Einkommensteuer nur 8.158 Euro Steuer zu leisten hat, kommt es zu einer Rückerstattung von 268 Euro.

In der Steuerklassenkombi IV/IV hat unser Ehepaar ein gemeinsames Nettoeinkommen von monatlich 4.192,74 Euro, in der Kombi III/V dagegen von monatlich 4.265,49 Euro, was einem „Liquiditätsvorteil“ von mtl. 72,75 Euro entspricht.

Aber nochmal zur Erinnerung: Nach der präzisen „Abrechnung“ durch die Steuererklärung zahlen beide dieselbe Jahressteuer.

Was hat es nun mit dem Faktorverfahren auf sich?

Mithilfe eines Faktors soll die jeweilige Lohnsteuer möglichst genau dem Anteil des einzelnen Ehepartners am Gesamteinkommen entsprechen.

Der Faktor wird wie folgt vom Finanzamt ermittelt:

Y = die voraussichtliche Einkommensteuer nach Splittingtarif

(in unserem Beispiel sind das 8.158 Euro)

X = Summe der Lohnsteuer in der Kombi IV/IV

(in unserem Beispiel sind das gerundet 8.426Euro)

Faktor = Y : X = 8.158 Euro : 8.426 Euro = 0,968

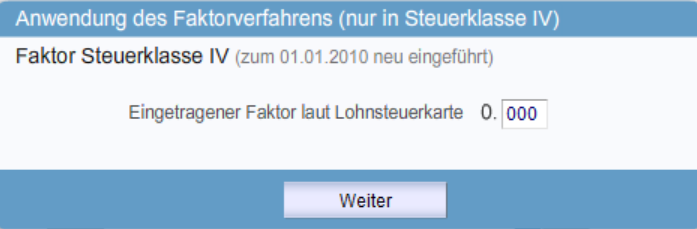

(Der Faktor wird grundsätzlich auf 3 Stellen nach dem Komma gerechnet und nur eingetragen, wenn er kleiner als 1 ist.)

In der VorsorgeInventur ist die Eingabe so aufgebaut, dass der Anwender keine Eingabefehler machen kann:

Abschließend berechne ich, was die Ermittlung des Faktors 0,968 für unser Muster-Ehepaar gebracht hat.

Das „neue“ gemeinsame monatliche Nettoeinkommen fällt mit 4.215,21 Euro nun nur noch um gut 50 Euro (statt 72,75 Euro) geringer aus als in der abzuschaffenden Kombination III/V.

Die „neue“ monatliche Lohnsteuer für den Ehemann beträgt nun 537,80 Euro, für die Ehefrau nur noch monatlich 141,89 Euro.

Im Unterschied zu III/V zahlt nun also der Ehepartner mit der StKl. V nicht überproportional Lohnsteuer, sondern – in den Worten des BMF:

„Die Lohnsteuerverteilung im Faktorverfahren entspricht der familienrechtlichen Verteilung der Steuerlast im Innenverhältnis der Ehegatten.“

Im Idealfall sollte – von Rundungsdifferenzen mal abgesehen – die Summe der vorab gezahlten Lohnsteuern der Steuerschuld nach Einkommensteuertarif entsprechen, so dass es weder zu Nachzahlungen noch zu Rückerstattungen kommt.

Probe:

Jahreslohnsteuer (537,80 x 12) + (141,89 x 12) = 6.453,60 + 1702,68 = 8.156,28 Euro.

Dies entspricht nahezu exakt der Einkommensteuer in Höhe von 8.158 Euro.

Hinweis:

Wie bei der Steuerklassenkombination III/V sind die Ehepartner/Lebenspartner auch bei der Kombination IV/IV mit Faktor verpflichtet, eine Einkommensteuererklärung beim Finanzamt einzureichen.

Nun – ich gebe zu: Das war alles eine ordentliche „Rechnerei“.

Aber ich kann meine Leser in zweifacher Hinsicht beruhigen:

- Es gibt künftig – im Unterschied zur aktuellen Rechtslage – keine Wahlmöglichkeit. III/V wird abgeschafft und durch IV/IV Faktor ersetzt.

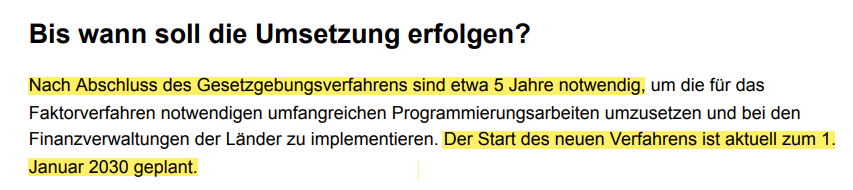

Der Vermittler muss in seine Beratungssoftware nur den Faktor korrekt eintragen. Dann gilt: „So ist es.“ Es gibt nichts zu beraten oder zu diskutieren oder zu entscheiden. - Die praktische Umsetzung lässt noch auf sich warten. Ich zitiere aus dem FAQ des BMF (und erspare mir besser einen Kommentar dazu):